Livret A : les Français croient que 100€ placés sur 20 ans valent 2141€, voici le calcul réel qui change tout

Un sondage OpinionWay pour BlackRock révèle en 2026 un énorme écart entre ce que les Français imaginent et ce que leur Livret A rapporte vraiment. En 20 ans, 100 € n’atteignent pas du tout la somme que beaucoup ont en tête, et le calcul réserve des surprises.

Le Livret A reste le chouchou de l’épargne française, avec plus de 55 millions de détenteurs. Dans l’imaginaire collectif, ce livret réglementé fait grossir l’argent tranquillement, sans risque et sans mauvaise surprise. Un sondage OpinionWay commandé par BlackRock vient pourtant de montrer à quel point les épargnants se trompent sur ce que leur livret rapporte au bout de plusieurs décennies.

Publiée le 1er juillet 2026, cette enquête a posé une question toute simple : combien valent aujourd’hui 100 € placés il y a 20 ans sur un Livret A ? La réponse moyenne des sondés dépasse largement les 2 000 €. La réalité, elle, est beaucoup plus modeste, au point de tenir en trois chiffres seulement. De quoi donner envie de regarder d’un peu plus près le vrai rendement du Livret A.

Le rendement du Livret A surestimé de 15 fois sur 20 ans

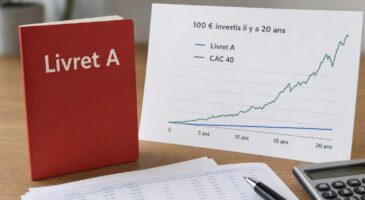

D’après le sondage OpinionWay pour BlackRock, les Français pensent que 100 € placés sur un Livret A il y a vingt ans valent 2 141 € aujourd’hui. Le calcul réel, qui intègre toutes les variations de taux depuis 2006, raconte une tout autre histoire : ces 100 € atteignent environ 143 €, soit 43 € de gains en vingt ans, pour un taux annuel moyen proche de 1,8 %. L’écart entre perception et réalité est vertigineux, avec une surestimation d’un facteur 15. Pour le CAC 40, dividendes réinvestis, 100 € investis en 2006 valent environ 507 € en 2026, avec un rendement annualisé d’environ 8,5 %, soit 3,5 fois celui du Livret A, alors que les sondés imaginent 5 746 €, soit un facteur 11 supérieur à la réalité.

| Placement | Mise de départ (2006) | Valeur réelle en 2026 | Estimation moyenne | Surestimation |

|---|---|---|---|---|

| Livret A | 100 € | 143 € | 2 141 € | ×15 |

| CAC 40 | 100 € | 507 € | 5 746 € | ×11 |

Ce qui frappe, c’est que les épargnants identifient pourtant la bonne hiérarchie entre placements : dans le sondage, ils situent bien la Bourse devant le Livret A, mais en gonflant les deux montants d’un facteur 10 à 15. Près d’un Français sur dix estime même que 100 € placés en actions il y a vingt ans vaudraient 100 € ou moins aujourd’hui, alors que l’indice parisien a en réalité multiplié la mise par cinq, malgré la crise de 2008, la pandémie de 2020 et les tensions géopolitiques. Les auteurs de l’étude y voient la trace d’une difficulté à saisir la mécanique des interets composés et la différence entre un taux nominal affiché et le gain concret en euros sur une longue période.

Pourquoi le rendement du Livret A trompe autant les épargnants

Ce décalage ne vient pas seulement des chiffres isolés. Sur les vingt années 2006-2026, le taux du Livret A a oscillé entre des pics à 4 % en 2008, des planchers à 0,5 % en 2020 et 2021, puis une remontée à 3 % entre 2023 et 2025. Une fois ces variations intégrées année après année, le taux annuel moyen tourne autour de 1,8 %, loin des niveaux que beaucoup gardent en mémoire. En pratique, le rendement réel du livret a même été souvent négatif une fois l’inflation prise en compte. Pour 81 % des personnes interrogées, la peur de perdre leur capital reste le premier frein à l’investissement en actions, et 69 % se disent pessimistes pour l’économie mondiale sur les vingt prochaines années. « Ces freins viennent de l’absence d’instruction financière au début de nos formations, que ce soit à l’école ou au collège », reconnaît Arnaud Gihan, responsable de la distribution de BlackRock France, cité par adcf.org.

Le malentendu sur le rendement ne se limite pas au Livret A. Les placements en assurance vie illustrent la même confusion entre taux affiché et gain réel dans la poche. Un fonds euros à 3 % peut sembler imbattable, mais sur 10 000 € placés un an, les 300 € de gains bruts tombent à 210 € après flat tax de 30 % sur un contrat de moins de huit ans, soit 2,10 % nets, moins que le Livret A à 2,4 % nets d’impôt évoqué par adcf.org. Après huit ans, l’abattement fiscal améliore un peu la donne, avec 248 € nets pour 300 € de gains, soit un rendement de 2,48 %, légèrement au-dessus du Livret A. Ce type de contrats s’accompagne aussi de contraintes comme des unités de compte obligatoires ou une garantie partielle du capital, quand le Livret A offre une liquidité immédiate, un capital garanti et une exonération totale d’impôt, tout en laissant l’épargne s’éroder lentement face à l’inflation sur vingt ans.

En bref

- Début juillet 2026, un sondage OpinionWay pour BlackRock interroge les Français sur la valeur de 100 € placés 20 ans sur un Livret A.

- Les réponses surestiment le rendement du Livret A par 15, avec 2 141 € imaginés pour une réalité autour de 143 €, et amplifient aussi les gains du CAC 40.

- L’étude met en lumière les confusions sur les taux, les intérêts composés et l’inflation, tout en rappelant le rôle réel mais limité du Livret A dans une stratégie d’épargne.